据私募通数据显示,截至2015年12月底,国内共成立780支政府引导基金,规模达21834.47亿元。2015年新设立的政府引导基金为297支,基金规模15089.96亿元,分别是2014年引导基金数量和基金规模的2.83倍和5.24倍。

财政部于2015年11月12日,发布《政府投资基金暂行管理办法》(财预[2015]210号),对政府投资金的设立、运作和风险控制、终止和退出、预算管理、资产管理以及监督管理进行了规范。《办法》重点支持四大领域的投资,并引入否定清单管理,指出不得投资二级市场股票等六大业务。此外,《办法》明确各级财政部门应建立政府投资基金绩效评价制度,按年度对基金政策目标实现程度、投资运营情况等开展评价,有效应用绩效评价结果。在此背景下,清科研究中心近日发布《2016年中国政府引导基金专题研究报告》,对政府引导基金的政策背景、市场发展环境进行了梳理分析,并选取两支政府引导基金—湖北省长江经济带产业基金和重庆市产业引导股权投资基金作为案例进行了详细分析,在研究政府引导基金运营管理模式的基础上对引导基金现存的问题提出相关的建议,以供VC/PE机构和投资者参考借鉴。

2015年国务院大力推动引导基金发展,地方政府引导基金遍地开花

自1984年我国开始由政府推动创业投资的发展以来,地方政府一直是我国创业投资机构的积极建设者。1999年8月,为了推动政府科技投入改革,加快高新技术成果转化,上海市政府批准成立了国有独资的上海创业投资有限公司,这是我国政府出资引导创业投资的最早尝试。此后,政府引导基金开始进入快速发展期,各地方政府纷纷开始或筹划设立创业投资引导基金,各类基金如雨后春笋般涌现并发挥出巨大的积极效应。

根据清科集团旗下私募通数据显示,截至2015年12月底,国内共成立780支政府引导基金,基金规模达21,834.47亿元。2015年新设立的政府引导基金为297支,基金规模15,089.96亿人民币,分别是2014年引导基金数量和基金规模的2.83倍和5.24倍。

图1 2006-2015年政府引导基金设立情况比较

从国家层面看,2015年新设立的两大基金受市场关注,一是总规模为400亿的国家新兴产业创业投资引导基金,引导社会各方面资金参与超过1,800亿;二是总规模600亿的国家中小企业发展基金,撬动社会资金千亿以上。从地方层面看,随着中央鼓励政府引导基金的发展态势明确,各地方政府设立的各类政府引导基金如雨后春笋般涌现,遍及农业、服务业、文化、旅游、科技等各个领域。

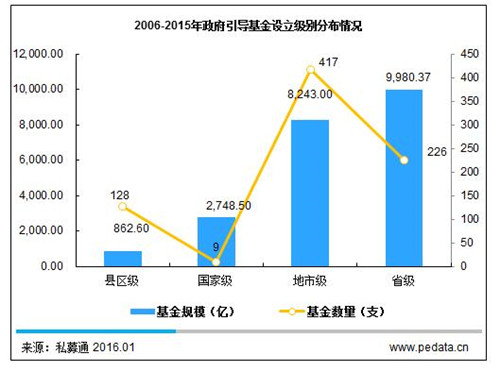

引导基金设立形式多样化,设立主体也由省级单位逐渐延伸至地市级甚至区县级单位

2015年,各地方政府纷纷积极主导设立政府引导基金,设立主体也由省级单位逐渐延伸至市级及区级单位,掀起了发展政府引导基金的新浪潮。在政府引导基金的设立形式上,各地方政府根据投资方向和重点,设立股权投资基金、产业投资基金、天使投资基金等。股权投资基金有东莞长安产业股权投资基金、龙岩市产业引导股权投资基金、重庆市产业引导股权投资基金;产业投资基金有集美区产业引导基金、唐山市产业投资引导基金、荆门市市级产业引导基金等;天使投资基金有重庆市天使投资引导基金、上海天使投资引导基金、青岛天使投资引导基金。

根据清科集团旗下私募通统计显示,截至2015年12月底,国内共成立780支政府引导基金,基金规模达21,834.47亿元,平均单支管理规模为27.99亿元。其中省级政府引导基金的规模最大,226支基金规模总额达到9,980.37亿人民币。但是基金设立数量最多的是地市级政府设立的引导基金,共有417支基金,基金规模8,243.00亿。

典型案例—湖北省长江经济带产业基金,400亿财政资金预带动万亿元投资

一直以来,受限于政府引导基金中地方政府财政资金属性及当前的管理思路,引导基金被赋予了过多的政策性目标,对基金注册地、投资地域限制、投资范围做了限制,对投资当地的资金也做出了要求。一方面,这使得引导基金寻找合适的投资对象变得更加困难,引导基金资金出现沉淀、闲置现象,资金利用效率低下;另一方面,由于在当地找不到好的投资项目,导致一些优秀的创业投资机构不敢与引导基金合作,长此以往,引导基金的引导作用受到严重制约,无法达到其引导创业投资的目的。政府引导基金要做到“四化”,首先资金来源要市场化。

政府作为主要出资人,并提供相应的支持,同时,和具备相应能力的市场化机构进行合作和资源互补,实现资金规模的对曾杠杆放大。其次是投资策略市场化。打破引导基金既有的政策性限制,制定相关投资策略,以达到在风险固定的条件下,追求投资收益的最大化;而在收益固定的情况下,追求投资风险的最小化的目标。在设计基金的投资组合及其他相关策略时,结合基金情况,进一步突破引导基金关于地域、行业、阶段的限制,更加注重于资本生态和产业环境的打造。第三是内部管理市场化。建立相关的工作体系和流程,包括行业信息和数据库,基金筛选流程,基本法律条款和谈判流程,基金监测流程,投资组合管理和风险管理流程等完整的内控流程。最后退出要市场化。配合使用事先条款约定、市场上转让退出、政府让利等方式,提高政府资金的利用效率。

在政府引导基金运作过程中,政府引导基金更多考虑的是政策目标的实现程度,而社会资本与基金管理人更关注的是投资回报,这其中的矛盾实际上是引导基金设立和发展过程中一直存在的核心问题,即政府引导基金的引导目标与商业性资本目标之间的冲突。对于引导基金引导目标与商业性资本目标之间的冲突,可以考虑实行基金投资组合策略。政府成立引导基金时,可以在基金规模、投资行业、投资阶段、投资地域等方面实行差异化组合。

可以成立规模较大的综合性投资基金,也可以根据各市或各区县的产业发展布局,有针对性地成立规模5亿元左右的专业性投资基金,或者1亿元以下的天使投资基金,并通过对单个项目的投资额的限制,达到促使其投资初创企业或者战略型新兴产业的目的。这样有利于对引导基金的政策目标进行具体分解,并能找到投资理念和专业较为契合的基金管理人。政府引导基金的政策目标与基金管理人的投资理念相近时,两者之间的利益冲突便会减少,并且对引导基金投资收益有一定的保障。

目前,大多数政府引导基金尚未建立完善的基金绩效考核体系,即使小部分政府引导基金实行了绩效考核,也是相当宽泛,主要对资产情况进行保值增值的评价,对于如何监管以及具体考核体系并未做出详细的办法规定。同时,多数政府引导基金把业务中心放在合作管理机构评估筛选、引资和投资上,对基金的运作管理较为轻视,这使得政府无法对当前业已运作中的政府引导基金全面客观地做出考核。随着越来越多的政府引导基金进入投资后期甚至是退出期,建立完善政府引导基金绩效评价体系已经成为当前政府引导基金亟待解决的问题。

完善基金的绩效评价体系要兼顾引导基金的政策效益和经济效益,设立一个全方位、立体的投资绩效评价体系,比如可以从合规、管理、效益等三个角度对相关人员进行考核。合规指标只指对引导基金立项的合理性以及完成程度的评价,具体包括引入社会资本的规模、投入初创期企业的资金占比、投入中小型企业的资金占比以及参股子基金比例等等。管理指标包括对引导基金组织管理、资金运用方面的评价,主要考察基金管理的规范性和专业性,包括合作创投企业筛选的规范性,项目评审流程规范性,引导基金专家评审委员的专业评审能力以及内部控制制度的健全性。效益指标主要是指对引导基金运行效果以及其对社会影响的评价,主要包括对本区域风险投资及发展带来的直接或间接受益、社会就业人数、当地经济的增长以及对科技进步的贡献等等。