资本寒冬、优胜劣汰、马太效应、募资难、洗牌……

这样的字眼不仅是用来形容中国母基金行业的,相似的情况也发生在全球母基金行业中。 参照国际经验,母基金行业的资金来源主要是养老金等保险资金和各种家族财富,而国内这方面资金并未成为主流,甚至渗透率只有2%~3%左右,大多还处于观望态度。国内母基金行业十分期待“长钱”的支持,但在中国的母基金机构对海外母基金拥有大额、长期的美元LP羡慕不已之时,国外母基金的日子也不好过。 一场史无前例的寒冬,正在席卷全球母基金行业。

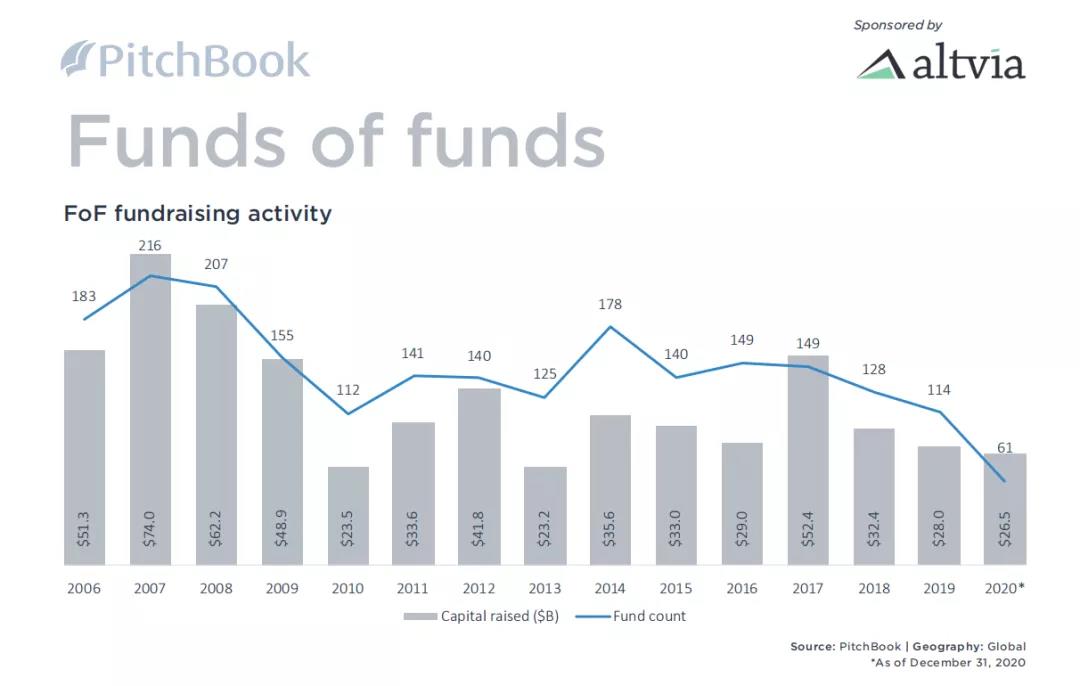

近日,Pitchbook发布了2020年《Private Fund Strategies Report》,其中在母基金方面(该报告统计规模口径为纯粹用于投资子基金的母基金管理规模),相比2019年,2020年全球新增募集的母基金的数量减少了46%,可以称得上是“断崖式下跌”。

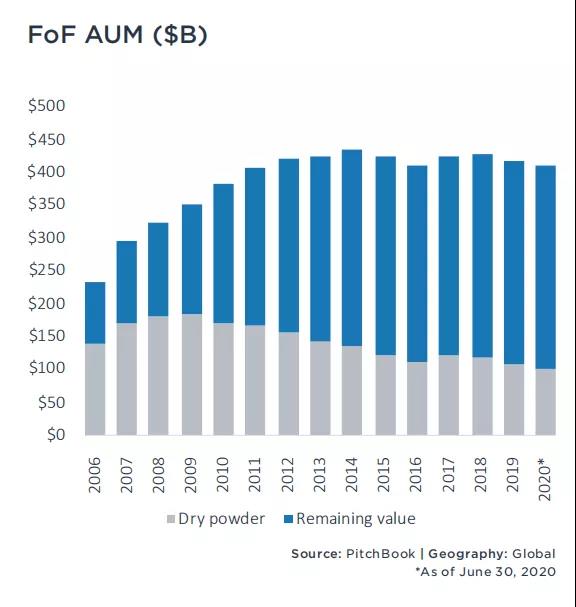

图为2006-2020年全球FOF新增募集统计

图为2006-2020年全球FOF新增募集统计

不过,相比2019年,尽管新增募集的母基金数量大幅减少,但是母基金新增募集规模只减少了5.4%——这说明,大量募集成功的资金集中于一些头部母基金,行业集中度越来越高。从全球母基金的规模分布图中我们也可以看到头部大型母基金机构的出色表现。 2020全球前十大新增募资的母基金,有8家都来自美国,这也是过去15年中北美地区母基金占到母基金总市场份额最大的一年。

和其他私募基金的策略不同,母基金的现金持有额在近年来持续下降,2020年达到15年最低的1004亿美金。

全球母基金行业的“干火药”(dry powder,可投资本量)近年来一直在下降,2020年出现15年来的低点——1004亿美金。

Pitchbook指出,这种下降的部分原因是由于许多LP对母基金多一层投资架构的成本支出、存续时长等问题敏感度有所提升,不少大型LP对于投资直投基金、跟投企业等方式加大配置比例。 此外,全球母基金行业在2020年的突出表现是S基金的火热——2020年S基金的募资额超过了过去三年的总和,甚至是2017年(2010年之后最大募资额年份)的2.5倍。 Pitchbook表示,2020年S基金募资市场的疯狂,源于投资者相信疫情期间的危机,可以让他们以相对较低的价格进行投资。GP主导的S基金交易也在崛起,在2020年,GP主导的交易在S基金交易市场上的比例首次高于LP主导的交易。

近年来,S基金不断增长,买卖群体不断壮大。由于S基金份额目前供不应求,价格近期不会回落,仅有不良资产会出现巨幅折价。尽管当前经济形势动荡不安,但市场日趋成熟、交易方式不断创新,几乎所有的市场参与方都可以从中受益。前景尚好的S基金可谓一枝独秀。 随着经济形势逐渐明朗,S基金卖方将重新评估现金流需求以及估值下降带来的影响,手握充沛“干火药”的买方将不会放过任何一丝机遇。

据Preqin Pro的数据,未来两年之内有意愿出售基金份额的投资者有1082位,而有意向购买的则为1321位。按组织类型来看,个人及公共养老基金、家族办公室和母基金管理人或将成为S基金最积极的卖方。 在这一波浪潮中,中国也没有错过,S基金频迎新玩家,越来越多新设的母基金也将S基金作为重要的策略布局之一,包括老兵邓爽、林向红共同设立的新基金纽尔利投资控股、前中金资本董事长丁玮在厦门设立的博润资本等。

在中国VC/PE行业已经进入存量优化发展的时代下,S基金的系统性机会已经到来了,北京股权交易中心开展股权投资和创业投资(简称PE/VC)份额转让试点也已经落地。 中国的VC/PE基金从设立到退出的周期在5-10年,美国的VC/PE基金存续期较长,多为10年以上。这也就意味着无论是中国还是美国的LP,很难预测若干年后的基金回报率,因此LP有较高的“盲池”风险。

不过,当一支VC/PE基金较为成熟的时候,投资组合里的项目质量、基金运营情况和基金财务数据可以更好地反映出GP的投资管理能力,同时也可以更有依据性地预测本支基金最终的回报业绩。

因此,S基金在VC/PE基金成熟期之后进入时,有着更高的基金效益可见度,降低了盲池风险。 目前国内VC/PE投资较多,但是退出很少,退出方式包括IPO、股权转让、回购并购、清理公司等。其中,IPO为首选,但是IPO退出规模和国内基金募集规模严重不匹配。在此情况下,S基金就成为重要的退出渠道。

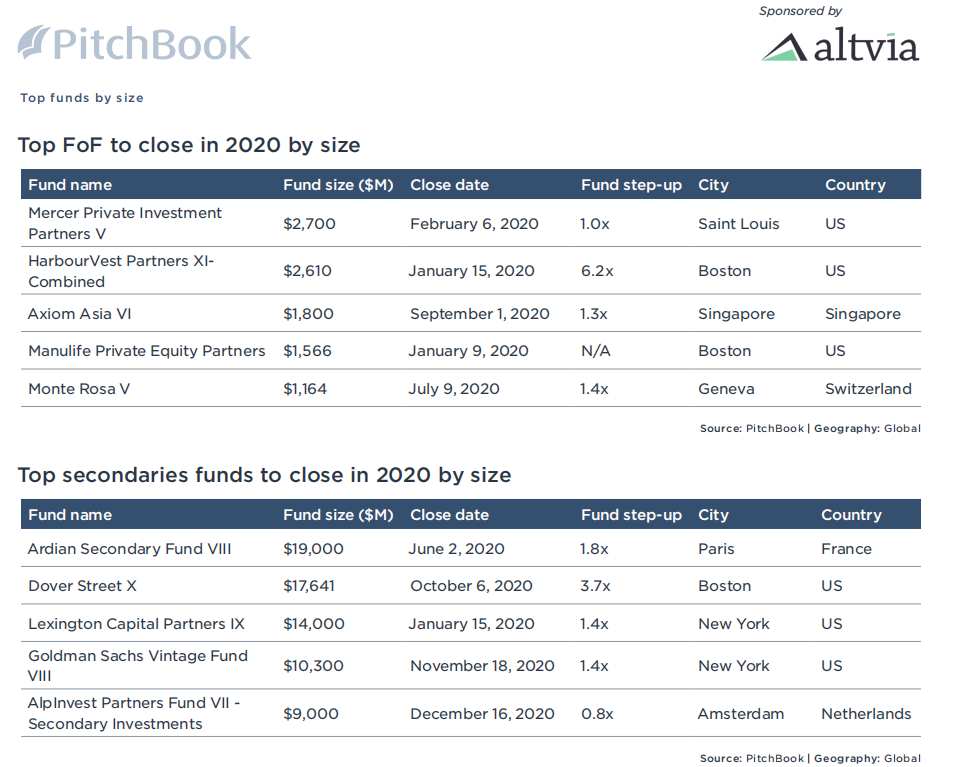

附:2020年完成募集规模前五大的母基金与S基金